在香港四年來首次加息之際,金管局出奇不意將物業按揭貸款利率壓力測試要求,由現時額外加三厘息向下調整至兩厘,是當局首次放寬樓市措施。外界關注樓市已步入下行周期,儘管金管局否認托市說法,但預計更多樓市辣招在樓價跌多一至兩成左右,措施將逐步放寬,不過預計屆時已經難以再挽救樓市。

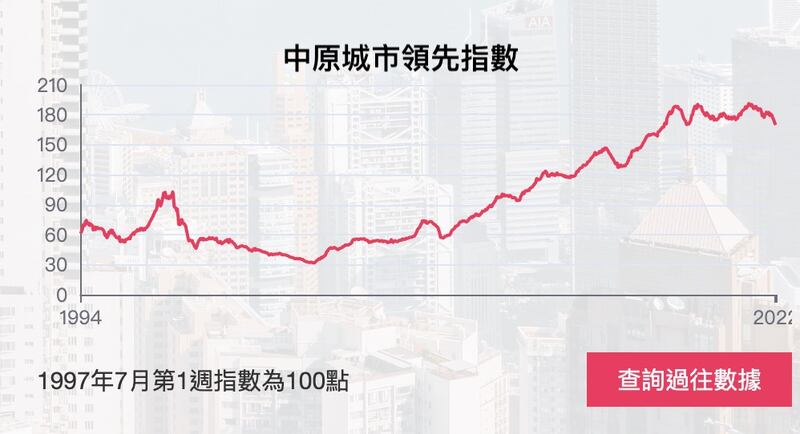

先回顧一下近期樓市表現:二手樓價指數已連跌十周,反映主要大型屋苑二手住宅樓市走勢的「中原城市領先指數」創逾四年半新低,連跌10周共6.14%。

而由去年八月歷史高位191.34點計,過去13個月樓價累計已下跌了11%。

值得留意是,樓市跌勢已經由新界的細價盤蔓延至一線屋苑,特別是近期新界一手新盤接連推售盡吸上車客源,令二手樓價持續受壓,連帶銀行估價亦受拖累。有報章近日抽取十大屋苑單位估價,近乎全數單位按月均錄跌幅,其中新界上車盤嘉湖山莊今年首9個月估值累跌近13%,而近月屢試400萬元低位的沙田第一城,亦有單位估值首9個月跌16%,單計過去一個月亦跌近一成。

即使是一向唱好樓市的地產代理,近日都改變口風,確認樓市進入下行周期,當然不排除這樣做目標是向放盤業主施壓,特別是「移民盤」更成為壓價對象,不少買家甚至未睇樓就先壓價兩成。

在確認樓市步入跌浪的背景下,金管局選擇在香港銀行調升最優惠利率(P)翌日,決定把按揭壓力測試情景,由現有按息加3厘,降至加2厘,即日生效,強調新壓測已足夠確保銀行按揭業務風險得到妥善管理。

金管局是在2010年首度引入按揭壓力測試,並要求銀行為申請人作壓力測試時,須假設實際按息加2厘,而申請人在測試情景下的供款與入息比率不可超過60%;至2013年因樓市升勢未止,金管局把壓測加息幅度上調至3厘。

今次是當局首次放寬壓力測試,金管局強調放寬壓測是考慮到目前的利率環境和按息走勢,以及按息過往的長期平均水平,因應銀行風險管理需要的變化而作出的決定,與逆周期宏觀審慎監管措施無關。

表面上當樓市步入下跌周期,加上利率開始上調,放寬壓力測試是有充分理由,有助買家上車。不過值得注視,是按揭貸款的審慎監管屬長期措施,不應經常調整,否則可能令本來無能力上車的買家,在錯誤計算自己的供款能力而「入錯市」。有銀行界人士已經提醒,即使要放寬,亦應等到美國加息完結才進行。

令樓市雪上加霜是,美國聯儲局態度轉向極端鷹派,局方今年三月啟動緊縮周期,短短六個月內合共加息五次,累計幅度達三厘,力度為上世紀八十年代初前任主席沃爾克(Paul Volcker)以來最猛烈,而且加幅已高於2015-18年的2.25厘加幅。

更重要是,聯儲局的官員預計,息口遠未見頂,預測利率水平的點陣圖,預計今年底聯邦基金利率會加至4.4厘,而今年6月時預料只會加至3.4厘,即是比當時預計足足提高了一厘,這意味著聯儲局在今年剩餘的兩次會議中每一次都需要加息,其中至少一次需要達到四分三厘。

香港實行聯繫滙率制度,港息最終必須跟隨美息趨勢。今次主要銀行象徵式上調優惠利率八分一厘,明顯只是試水溫,以美國已累計加息三厘,一旦目前香港銀行體系總結餘約一千二百億元真的「清零」,雖然不會衝擊到聯繫匯率制度,但利率一旦要「追落後」追加近三厘,再額外加上目前的兩厘壓力測試,樓市所受衝擊可想而知。

前交銀國際經濟師洪灝已發出樓市崩潰預告,指在經濟轉差、資金外流和加息等因素下,香港樓價將面臨長期下行,預計「中原城市領先指數」有機會從去年8月的歷史高位在未來3年下跌5成。以現時樓價已下跌11%跌幅,換言之,他預期3年內仍有4成潛在跌幅。

今次金管局出手托市,是2010年以來推出「辣招」後,首度放寬樓市措施(之前林鄭Plan 及期後強化的波叔Plan,均只是針對首次置業的按揭保險,因此不計在內)。儘管當局一再否認是托市措施,但降低壓力測試門檻,對象劃一是所有樓市的買家,實際效果就是當局扭轉之前對樓市施加的限制。

因此今次樓市下跌的情況,與2015、18及19年的短期跌勢並不相同,金管局的「托市第一擊」,實際上是變相確認樓市下行周期已經開始。

現實上陳茂波已經不得不放寬樓市辣招,他之前在網誌上已經透露今個財政年度的財赤將超過1,000億元,遠高於年初預算案所估算的563億元,將會是歷來第二高的財赤,僅次於前年2,325億元赤字的歷史紀錄,財政儲備將跌至8,000億的邊沿。

八千億是甚麼概念?

按今年度財政預算案預測,政府一年開支將達到8,073億元,換言之財政儲備將跌至相當於政府開支的月數,由原來估計的13個月跌至只有12個月,將是1997年回歸以來最低水平,甚至差過梁錦松做財政司年代,2003年沙士後的13個月水平。

因此政府要托市原因很簡單:樓價再跌必定將拖低地價,影響政府的賣地收入。事實上上一個年度政府財政預算可以扭虧為盈,全靠有逾1,400億的賣地收入。今年呢?首5個月的地價收入僅為172億元,與全年度的預算收入1,200億元相距甚遠,過千億的差距如何「填數」?

如果樓市在現水平再跌多15-20%,不單會做成更多負資產宗數,樓市氣氛逆轉必定影響成交,發展商眼見新樓盤滯銷(最近就有新盤首日開賣「食蛋」)就不會投地,屆時政府必定要逐步放寬辣招,當中就包括額外印花稅、雙倍印花稅及之後的買家印花稅。

但香港現時面對移民潮引發的結構性人口減少,總勞動人口較2018年減少了24萬人,人口統計更顯示,未來「上車」需求最殷切的20至29歲的人口,三年間減少12.3萬人,過去發展商經常掛在口邊的「剛性需求」是否仍然存在?更重要是過去近廿年樓市一個重要的購買力--內地居民短期因疫情無法來港,同時內地樓市因「斷供潮」已經蒸發一大部分財富,內地地方官員亦會千方百計留下居民資金買樓,以防內地樓市崩潰,恐怕即使政府再放寬辣招,樓市跌勢都難以逆轉。

- 顏寶剛

(以上評論純屬作者個人觀點,並不代表本台立場。)