當香港財政司長陳茂波宣布2028/29年度「經常帳目」才能實現收支平衡時,新加坡已悄然完成其第三代經濟轉型佈局。兩座曾並駕齊驅的亞洲金融中心,在後疫情時代的財政政策選擇,正將彼此競爭力差距拉大至史無前例距離。

香港的財政困境已無可掩飾:財政儲備從2019年的1.16萬億元高位,預計將在2025/26年度「腰斬」至5800億,僅相當於8個月政府開支,較陳茂波上任時的28個月大幅減少,創回歸後新低。更值得警惕的是,若剔除發債與基金回撥等財技操作,2024/25年度實質財政赤字達2800億,相當於政府總收入超過一半。

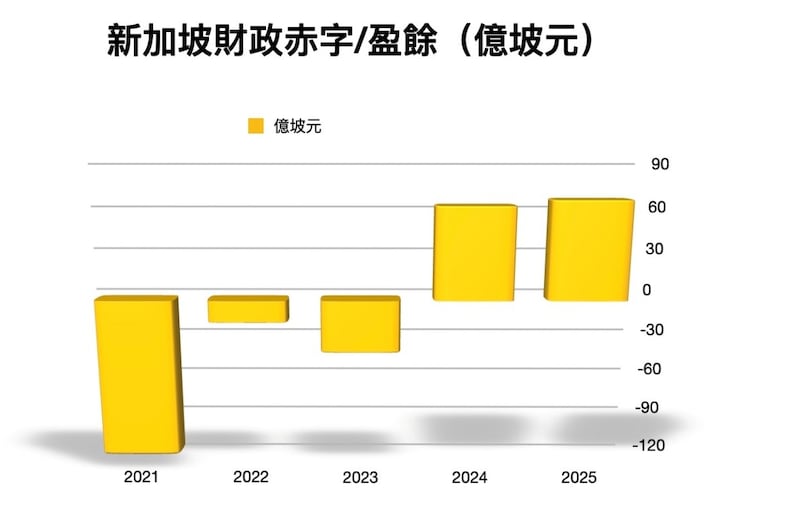

對比新加坡2024年預算案,當地已扭轉連續三年合計財赤161億坡元,(折合約932億港元,未及港府一年「蝕」得多),更錄得64億坡元(約370億港元)盈餘,並預計2025年財政盈餘進一步提升至68億坡元,同時推出總值107億坡元的「未來經濟配套」,展現出「經濟防禦+戰略進攻」的雙軌思維。

從財政儲備到赤字危機的十年變局:緊縮療法VS增長投資

香港的「赤字恐慌症候群」已顯現三重危機:稅基崩塌導致印花稅收入較2018年高峰腰斬,地價收入僅達預算的42%,創廿一年新低;民生擠壓效應加劇,薪俸稅退稅較高峰大減九成半創18年新低,疊加「兩元乘車」優惠縮水,離境稅急增67%形成跨境消費抑制,使基層生活成本指數突破警戒線;產業空轉問題惡化,創科投資佔GDP比重維持0.99%,不及新加坡(1.8%)的四成,更遠低於深圳(4.2%)的創新投入強度。

新加坡則以「戰略赤字」換取競爭力儲備,令去年GDP增長加快至4.4%,遠高於香港的2.5%,更將投入10億坡元設立半導體研發中心,開發人工智能及量子計算(是香港預算案公布的六倍),爭取產業年增長兩成的明確目標。當香港仍然糾結如何發展新質生產力時候,新加坡早已推動製造業佔GDP比重回升至21%的十年新高,當中包括高增值的新興產業如半導體、晶片及生物醫藥。根據國際貨幣基金組織(IMF)的數據,新加坡人均GDP已達14.8萬美元,位居全球第二,僅次於盧森堡。而香港人均GDP則為4.49萬美元,僅為新加坡的三分之一,已跌出全球前十。

評級機構的「紅旗警報」- 降級風險正在提升

國際機構的擔憂正轉化為具體時間表。政府官員儘管稱在預算案發表前已與評級機構溝通,但顯然評級機構並不「收貨」。當中標準普爾指出,港府2024年赤字率估計已達6.2%,今年約在5%水平,政府流動資產佔GDP比率按標普估算已由2018年的46%,降至今年約27%,直言支撐香港高評級的因素正逐漸被削弱,降級風險正在提升。另一評級機構穆迪前年年底將香港信貸評級展望由「穩定」下調至「負面」,目前亦確認會維持「負面」評級展望。

另一評級機構惠譽亦指出,《財政預算案》提出的增加收入方案難以帶來重大刺激,港府減少支出的速度較預期慢,將繼續令本港財政儲備減少,導致其信貸結構風險增加。儘管香港政府經常強調政府債務佔GDP比重只有12%,遠低於新加坡175%,但據惠譽估算,截至3月底止年度,香港政府的整體債務實質佔GDP比率為57.5%,當中,大部分為金管局發行的外滙基金票據等用以支持聯滙的債券,更關鍵是香港負債水平將持續上升,未來數年赤字更會高過相同信貸評級的經濟體,並繼續拖低財政儲備金額。

對於港府的滅赤計劃,惠譽直言其速度較2024年確認香港「AA-」評級時慢,意味着財政儲備跌勢會較該行預測快,信貸結構風險正在增加,對外部衝擊的抵禦能力持續削弱。

相較之下,新加坡稅基遠較本港寬闊,當地政府三大收入來源依次為企業稅、消費稅(GST)、個人入息稅,金額分別為309億、206億、190億坡元。其中早於1994年開徵的消費稅,對庫房的貢獻比個人入息稅更高,政府更預計收支最少直至2030年仍會維持平衡。

相較於香港的結構性財赤,新加坡建構的「雙重緩衝」機制可寫成財政教科書。憲法強制的國家儲備金制度要求至少保留50%財政盈餘作為戰略儲備,亦禁止使用借款應付政府日常開支,債券發售所得款項,撥入政府100%擁有的新加坡政府投資公司(GIC)管理的基金,配合淡馬錫與GIC管理的超2萬億坡元主權財富組合,形成年均7%回報率的逆週期調節引擎。這種制度設計使其在惠譽「抗衝擊能力指數」評量中獲得87分高位,較香港的63分顯現出顯著優勢。

由於庫房「水浸」,令新加坡可以向居民派錢,每個家庭獲派800坡元(約4600港元)全民消費券,還有按人頭派錢,每名21歲至59歲公民額外可獲600坡元購物券,60歲以上公民更可收到800坡元購物券。這對於香港福利逐步削減的中產及基層家庭,只有無限羨慕。

「最後24個月」的改革窗口關閉前的終極選項

以評級機構提出的警告,顯示留給香港則只剩下「最後24個月」的改革窗口,政府嘗試透過引入高才通及投資移民打破人才缺口,但成效卻屢被質疑:總勞動人口較2018年高峰仍少18萬人、高才通簽證更被質疑濫用缺乏真正移港人才。至於「豪賭」北部都會區成未來增長引擎,投入以萬億計資金最終是帶來增長還是對內地的利益輸送,顯然仍然存在巨大不明朗。

當香港官員嘗試以「財技」區分「經常帳目」及「非經常帳目」,巧立名目計算赤字百分比時,新加坡已建立「國家資產負債表管理」框架,將每1元赤字轉化為1.7元的未來收益。香港的「平衡預算困局」使其預算案淪為「數字遊戲」-透過發債淨額計入綜合帳目的財技操作,28/29年表面盈餘可能掩蓋持續的赤字,但撇開發債赤字仍是深不見底。而新加坡憲法強制的「財政儲備資金池」,正將其預算案轉變為「競爭力投資計劃書」。

兩地政策選擇折射深層治理思維差異。香港的「帳本平衡術」以犧牲民生福祉追求機械式收支平衡,新加坡則容忍3.7%結構性赤字,將財政資源轉化為國家競爭力儲備。這種分化在基建投資領域形成致命落差:香港「北部都會區」2萬億投資陷入財政可行性爭議之際,新加坡「大南方濱海走廊」已吸引谷歌、輝達等科技巨頭建立區域總部。

國際評級機構的數據模型指向殘酷結論:香港若不能啟動財政思維的根本革新,恐將面臨慘痛教訓——制度優勢的消逝速度,遠快於財政儲備的消耗速度。當評級機構下次調整評級時,香港失去的可能不僅是AA+的字母符號,更是整座城市的未來選擇權。

-顏寶剛(前《有線財經台》台長)

(以上評論純屬作者個人觀點,並不代表本台立場。