1. 銀債息率首次下調,回報吸引嗎?

2. 應申請幾手?

3. 發行額最多550億創新高,會分派幾多手?

4. 今年銀債為何撥入基建債券計劃?

5. 新帳目安排會否影響政府收入?

6. 基建回報會否影響銀債派息?

7. 為何相關安排之前沒有公布?是否打長者主意?

8. 未來銀債是否均用於基建開支?

9. 政府應否為基建債券釐定財務及回報準則?

10.香港會否變成借貸渡日?

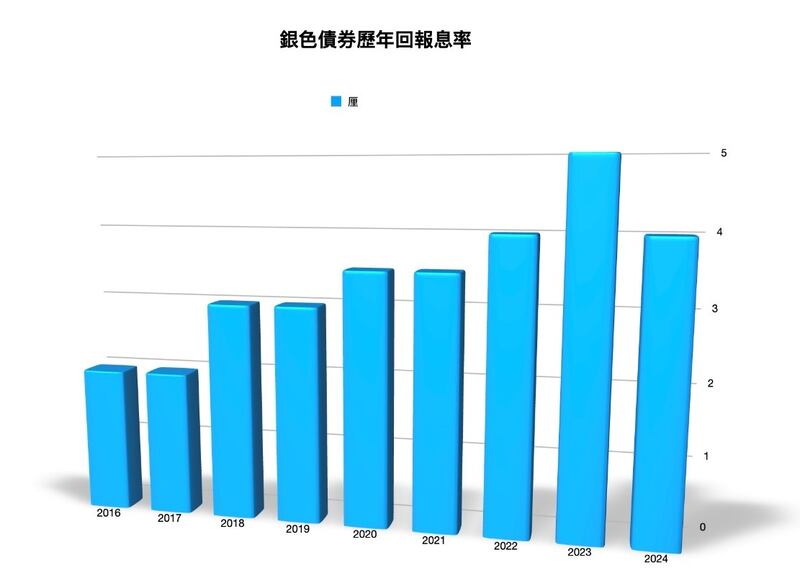

政府將發行第九批銀色債券,面向60歲或以上投資者,當市民及媒體焦點都放到保底息率較去年降1厘,減至4厘,為首度下調。但我認為今次銀債一次突破性的帳目安排,影響的不單是購買銀債的長者,亦涉及七百萬市民的荷包,特區政府宜作更詳細解釋,以釋除外界疑慮。

Q1-3: 一起答

必須承認,頭三條問題是「儲夠數」,多少是「標題黨」。我只是想提出今年銀債保底息下調, 回到2022年發行第七批銀債的水平,但基於銀行拆息回落及美國將啟動減息周期,令現時港元定存息開始下跌,而接近零風險年利率4厘回報,具一定吸引力。

不過話分兩頭,4厘定息不算太高,而且不設二手市場要鎖定三年,加上是次發行金額最多達550億元,較最初發行的規模足足多了17倍,參考去年經驗最多可獲派23手,一旦今年因減息而未見熾熱,有機會「買幾多分配幾多」,長者認購時候應視乎手頭流動資金「量力而為」。

Q4. 今年銀債為何撥入基建債券計劃?

與過往不同的是,是次銀債根據「基礎建設債券框架」發行。財經事務及庫務局長許正宇表示,基礎建設債券計劃於今年成立,是次發行的銀債為基建債計劃下發行的第一批債券。

必須要注意的是,過往發行銀債為基於政府債券計劃下,所得資金放於債券基金下,交由金管局投資;今次則為首次將銀債資金用於長遠基建工程。我估計將銀債收入撥歸基建債券,是政府有「高人」指點,可以快速將資金投入到基建項目,部分更是涉及具爭議的「北部都會區」工程。

Q5. 新帳目安排會否影響政府收入?

先說答案:會。

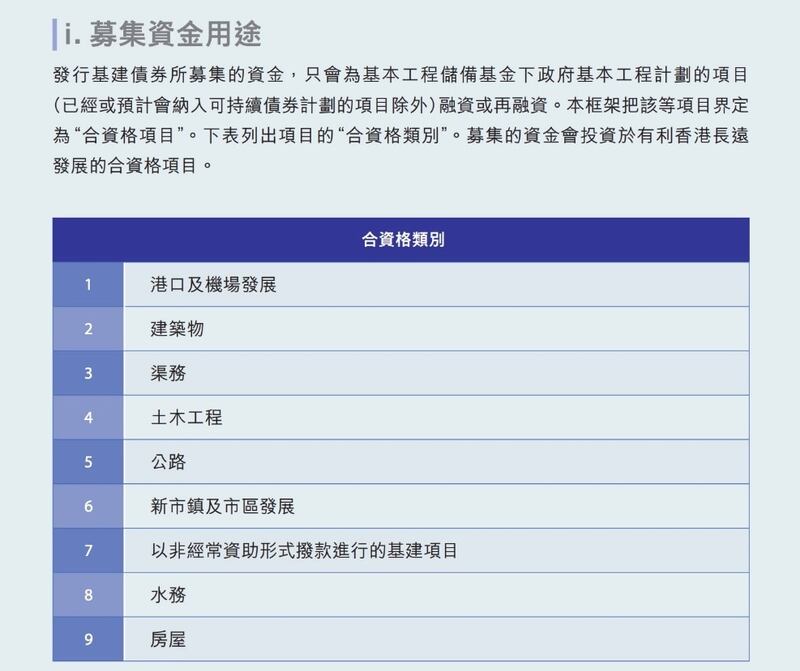

政府2016年開始發行銀色債券,集資所得都會交由外滙基金投資,但新一批銀債所籌資金,則安排撥入基本工程儲備基金,支持合資格類別的本地基建項目融資和再融資,意味着政府潛在收益減少。

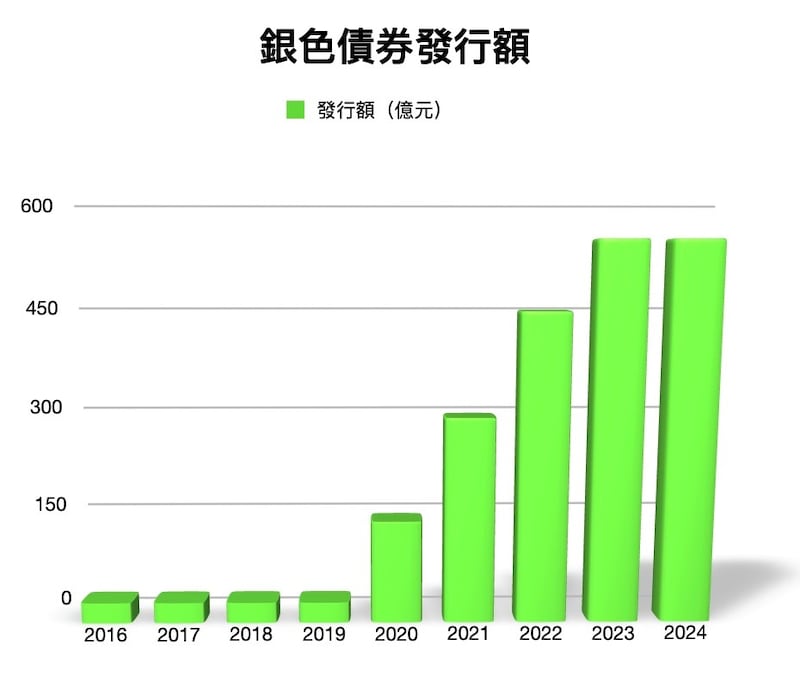

翻查政府帳目,銀債在2020年起發行規模由30億一下子增加至150億,翌年更倍增至300億;同一時間在政府帳目中,來自債券發行的淨收益,由2019/20年度首次有63億年收入,之後兩年更倍翻至193億及291億,可見長者認購銀債金額,均全數撥入政府財政儲備。到上年度銀債發行額達550億創新高,同一時間政府連同發行綠色債券,當個財政年度由發行債券的淨收入,就多達716億。簡單數學,如果上年度沒有了這筆七百億收入,財赤就會增加至於1,700億、而非現時只有1,002億赤字。

因此新一批銀債集資不再放在外滙基金投資,意味着政府潛在收入減少,財赤會比預期多,加上賣地收入減少,財政儲備恐怕很快「乾塘」,政府未來有迫切需要想辦法開源節流。

Q6. 基建回報會否影響銀債派息?

答案:不會。

因應新成立的基建債計劃,港府制訂《 基礎建設債券框架》,當中介紹基礎建設投資風險,表明雖然零售債券所募集的資金將用於資助基礎建設債券框架中一個或多個「合資格項目」, 但零售債券下的付款與相關合資格項目的表現並無掛鈎。零售債券不以合資格項目的收入作為抵押,而債券持有人於合資格項目中並無任何權利。

Q7. 為何相關安排之前沒有公布?是否打長者主意?

來到今篇文章重點:作為政府發行第9批銀債,與過往不同的是,是次銀債根據「基礎建設債券框架」發行。許正宇稱政府可透過計劃,更好地管理大型基建的現金流需要,令惠及經濟民生的項目可早日落成。

翻查今年二月財政司司長陳茂波宣布財政預算案時,當時提出了今個年度政府將發債1200億元,當中700億元為零售部分,包括500億元銀色債券,以及200億元綠色債券及基礎建設債券,當時陳茂波強調,發債所得資金不會用於支付政府經常開支。

換言之,按當時陳茂波的說法,銀債發行是500億,綠債及及基礎建設債券的零售部分就是200億﹐兩者分得清清楚楚,沒有一個說法是要將500億的銀債納入為基建債計劃。那麼到底在這半年之間,到底發生了甚麼變化﹐令政府要重新修訂整個發債框架,甚至要打倒昨日的我?

我不是政府當然沒有答案,但最大理由恐怕正是政府財政狀況急速惡化。今個財政年度首4個月(即截至7月底)政府已錄得財政赤字1,354億元,不但超出上年度全年赤字一千億逾33%,更是今年預測綜合赤字(480億)的1.8倍。財政儲備更是跌穿了六千億,倒退至14年前水平,遠低於一年政府開支所需。

在儲備跌穿六千億的景況下,政府要發基建債券融資,就不能單靠儲備作支持,發債成本要同基建項目回報掛勾。但顯然很多基建投資都是長遠性質,在樓市疲弱下部分項目如北部都會區更談不上何時能提供收益,恐怕融資成本將遠高於發行銀債的四厘息率。這就是為甚麼標題會用「發債欠信心打長者主意?」,這方面政府應作更詳細解釋,以釋除疑慮。

Q8. 未來銀債是否均用於基建開支?

答案是未定。

金管局副總裁陳維民稱,未來的銀債會繼續根據「基礎建設債券框架」下發行,抑或就合適基建項目發行綠債,兩者均可,會根據當時政府手頭上的項目作考慮。

換言之,又是政府「說了算」。

Q9. 政府應否為基建債券釐定客觀的財務及回報準則?

據政府解釋,被納入《框架》下的項目,會由財政司長領導的督導委員會負責評估和遴選,並會監察基礎建設債券計劃的其他執行工作,包括資金分配和管理,並須經立法會審議通過。

不過這些所謂「準則」仍欠缺客觀標準,不像新加坡已具體立法,訂定了發債投資基建使用年期必須能超過50年、並由政府全資擁有等借款前提。香港似乎這方面是有需要增加透明度,讓市民知道錢是用得其所。

Q.10 香港會否變成借貸渡日?

財仔廣告必然有一句風險提示:「還得到先好借」,這句同樣適用於政府。

港府經常強調香港債務水平比其他發達經濟體偏低,以2023年債務佔本地生產總值(GDP)比率約6%,而未來比率維持9%至13%左右,強調政府會繼續嚴守財政紀律。

翻查政府債券計劃在2009年通過,當時借入最高未償還本金總額不超過1,000億元。立法會於2013年將政府債券計劃借款上限提高至2,000億元,及後又於進一步提高至3,000億元。按今年財政預算案規劃,綠色債券及基建債券借款上限分別定為5,000億元,意即特區政府在15年之間的借貸額度增加4倍。

但這個5,000億的界線是否真的是一個上限?據去年陳茂波在預算案提到政府借貸比率只會佔GDP一成,但今年又改口稱會提高至最多13%,可見在沒有制衡下陳茂波的心態是「有得借盡借」,按政府預算未來幾年每年發債1,200至1,350億,但借貸規模及比率不難出現每年逐步提高,而市民完全無法作出監察及限制。

發債是屬於跨代徵稅,由下一代償還我們這一代人的債務,現在政府卻向上一代「打主意」用高息吸納銀債,但錢就用來投資一些未來項目。惠及民生的項目還可以說是製造「界外效應」惠及全民,但例如「北部都會區」或「明日大嶼」這類「大白象」工程,在甲級寫字樓空置率跳升至16%,以及樓價由高位下跌逾28%,這些錢還需要這樣花費?

- 顏寶剛

(以上評論純屬作者個人觀點,並不代表本台立場。)