鍾意尋找高息存款的朋友,大概已經發現近月銀行重新提供高息定存,定期利率已經重上四、五厘水平。

總結首5個月的定存市況,最矚目的是,滙豐於5月初罕有推快閃息率優惠,大幅上調3個月年息至4.1厘,中小銀行搶存款無疑更進取,大新及華僑銀行推3個月年息有4.8厘及4.67厘。而目前3個月年息是工銀亞洲的6厘稱冠。而作為吸引客戶開設「理財通」戶口,中資行工銀亞洲和建銀亞洲亦對1個月定期存款提供超過7厘的利率。

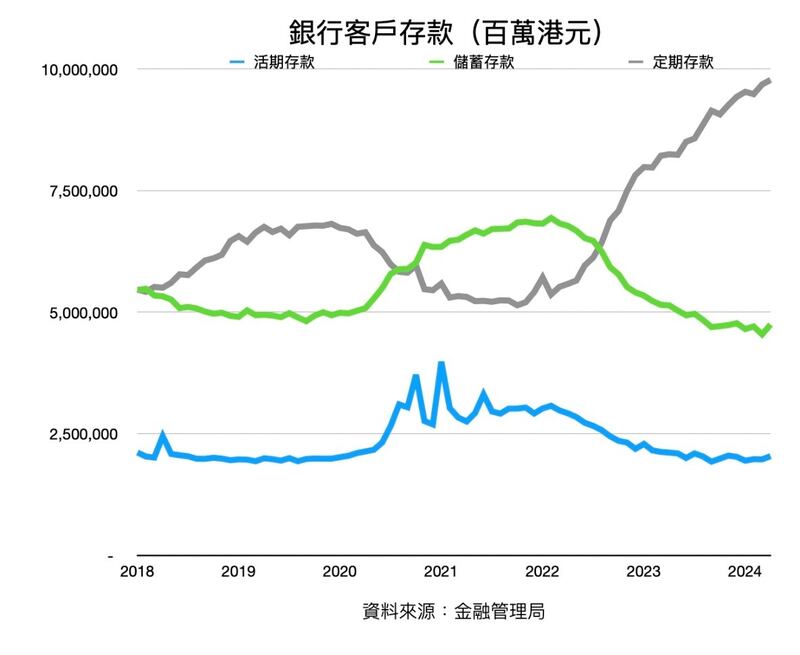

由金管局貨幣統計數據發現,香港銀行定期存款總規模,由2021年中開始快速增加,過去三年幾乎倍翻,到今年四月已達9.7萬億港元,佔總存款比例高達六成。單以過去一年計,增幅亦達18%,相反活期及儲蓄存款較同期繼續減少。

銀行體系結餘累跌九成 拆息料今月升穿五厘

擁有資產一族當然歡迎銀行高息搶存款,可以「輕輕鬆鬆」穩賺四、五厘回報絕對有利資產增值。不過對於供樓及做生意的朋友,就無疑百上加斤,難怪樓市在政府撤辣後帶動的「小陽春」僅是曇花一現,樓市很快又再度下沉。

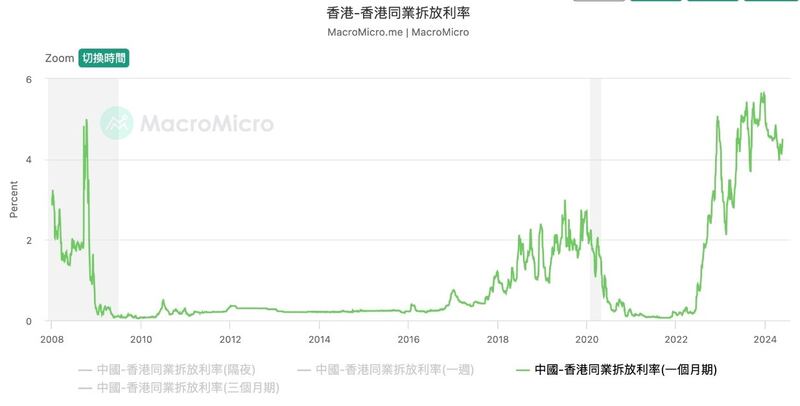

今年初當市場「高唱」聯儲局今年有機會減息六至七次,作為優惠利率指標的一個月銀行同業拆息,曾經由去年底5.5厘的二十年新高,一度低見跌穿四厘水平。由於資金成本降低,本地銀行當時不用急於搶存款,於是定期利率有一段時間低見三厘。不過當聯儲局轉軚「由鷹轉鴿」,利率市場只預期今年只會減息一至兩次,大銀行五月初開始,今年首度掉頭上調定期存款息率,之後又牽起新一輪搶存款。

值得注意是,一個月拆息由四月底的低位約3.96厘水平,現在已累升半厘至4.5厘,而據金管局最新數據顯示,銀行體系總結餘截至上周五(5月31日)達448億元,儘管過去一年幾乎再沒有太大變動,但相對於2020年11月高位4500億元大瀉90%。銀行體系資金縮減,再遇上藍籌及高息股短期內需兌換逾三千億元計港元作派息的龐大需求,無疑增加港元需求,連同六月半年結因素,料銀行調高定存息可能成為趨勢。回顧去年5月,拆息在4厘多水平,與現時相若,去年6月則升穿5厘,估計今年走勢相近。

銀行結餘「不清零」 惟資金緊張狀況恐惡化

去年開始銀行結餘大幅減少,坊間開始有一些說法是擔心結餘持續下跌會否跌至零的水平?如果以為銀行體系結餘真的有一天會「清零」,就等同聯匯制度末日,恐怕就是不太懂得聯匯制度的精粹:在貨幣發行局制度之下,銀行體系結餘只是貨幣基礎其中一部分,甚至在2008年金融海嘯之前,銀行結餘僅是十二、三億元的規模。而貨幣基礎除了流通貨幣外,還有銀行持有的外匯基金票據,規模超逾一萬億元,這邊才是聯匯制度的「最強後盾」。

另外在去年七月時候,據報作為發鈔行之一的渣打,更一度要動用貼現窗向金管局拆入逾31億元,反映作為最大行資金管理亦出現問題。而統計去年第三季貼現窗總共拆出180億元資金,為2019年第四季以來最多。去年屢次出現銀行動用金管局貼現窗機制,當時我撰文稱是非常罕見的情況,反映的是銀行資金偏緊情況嚴重。或許有讀者會問,經過大半年都不見有香港銀行出事,而之後貼現窗亦屢次被動用,那是否杞人憂天?

必須要指出,我在去年11月寫的《香港銀行反常高息搶錢 預警面臨經濟危機》 一文,僅是提及上述情況反映的是「銀行資金狀況日益緊絀」,絕沒有危言聳聽說甚麼「金融危機」或者有銀行會出事。有學者近日不點名批評我作「經濟陰謀論」(就當我對號入座),似乎是有「老屈」之嫌;甚至文章說有人要唱衰香港以此「吸金」,恐怕有留意我的讀者都知道,除了自由亞洲電台的官方頻道,我無個人的YouTube,只有一個FB專頁,更不知道如何「帶來真金白銀的流量密碼」。

「斷錯症」:低估高息環境殺傷力 恐對經濟樓市「落錯藥」

只是沒有金融危機或銀行出事,就是否代表一切雨過天晴,甚至「由治及興」?正如我在上文提到,「高利率環境已經不單影響樓市,而對中小企來說,市民消費不振,另方面卻面對借貸成本急升,經營壓力是愈來愈大,但我們的財金官員有留意這種危機嗎?」以為銀行結餘不再減少就是經濟復常,恐怕就是低估了高息環境的殺傷力,甚至是對眼前的經濟困局「斷錯症」。實際上正是銀行體系在去年跌穿500億水平後,港元拆息才逐步攀升。

基於金融環境仍然偏緊,令銀行資金成本受壓,其中一個令樓市「小陽春」加快完結因素,正是有大型銀行進一步收緊按揭審批,包括削減按揭現金回贈。市傳滙豐最新已削減所有按揭現金回贈,包括樓花按揭、按保或非按保將不提供回贈,其他削減優惠包括轉按申請不再設高存息戶口。

這個決定背後原因,正是1個月港元拆息徘徊在4厘以上已有八個月,反映銀行資金成本續受壓,超過現時一般新造按息4.125厘。由於銀行未有再調整最優惠利率(P),按揭業務資金成本高企,估計在拆息高及邊際利潤微薄下,其他銀行會陸續跟隨。而且即使聯儲局真的在年底啟動減息程序,但在剛過去的加息周期,港P加幅大落後於美息,差距達4.375厘,當美國減息,以港P現時水平未必要即時跟隨下調。

最新二手樓價指數創近11周新低,連挫5周共2.12%,是2023年12月底以來再次出現五連跌,亦意味撤辣後的升幅差不多全部被蒸發。指數較2021年8月歷史高位累瀉24.86%,而撤辣效應漸減退,10大屋苑5月「量價齊跌」,交投按月減約一成,當中7個屋苑價跌,呎價按月跌1.9%至9%,當中以太古城最傷挫9%,而且不少成交均錄得大幅蝕讓,反映樓市低處未算低。

高息環境影響的不止是樓市,最新的零售數據反映「執笠關注組」並非誇大其辭:4月零售大跌14.7%遠遜預期,為四年最差,是2020年7月以來最大跌幅,亦是通關復常以來首次跌穿每月300億元大關,為疫情以來首次連跌兩月。面對經濟數據的客觀現實,特區政府卻只懂賴天氣差,恐怕這種「駝鳥心態」,與一些經濟學者一樣,只懂「嘴炮」說好香港故事,但對經濟病因「斷錯症、落錯藥」,變成真正「錯得離譜的分析」,但代價卻是要全港市民一同承受。

- 顏寶剛

(以上評論純屬作者個人觀點,並不代表本台立場。)