投資情緒就是可以轉得多麼快。就在兩周前,股市在連續數月創下歷史新高後,似乎陷入了勢不可擋的牛市。現在恐懼突然席捲全球市場,主要市場均處於大幅下跌的狀態。以科技巨頭為主導的納斯達克指數自7月中旬的高峰以來已下跌超過 10%,陷入所謂調整區域。日本東證指數的跌幅已達到兩位數,光是8月2日就下跌了6%,這是自2016 年以來最差的一天。

債券市場的走勢同樣劇烈。美國遠差於預期的就業報告增加了避險情緒,投資者搶購政府債券,並推動10年期美國國債收益率降至3.795%,創下自疫情以來的最大單周跌幅。對利率預期特別敏感的2年期國債收益率急跌至3.871%。華爾街的「恐懼指標」VIX指數已飆升至去年美國地區銀行危機以來的最高水平,投資者不禁要問為甚麼恐懼突然席捲全球市場?

首先是美國衰退風險不斷升溫。近日公布的經濟數據欠理想,例如美國7月份ISM製造業指數下降至46.8,差過市場預期,處於50的盛衰分界之下,顯示製造業正在收縮。最新揭盅的7月失業率升上4.3%,高於預期的4.1%,為接近三年來最高水平,令人聯想到經濟衰退警號。參考逾半個世紀的表現,一旦衰退來臨,美股於踏入衰退初期到中期恐怕調整空間仍然不少。

作為重要就業市場指標的美國7月非農職新位數字只增加11.4萬個,遠低於市場預期的17.5萬個,《彭博》訪問74名分析師,只有一人的預測低於此數,其中健康護理行業佔了新增職位的一半,達5.5萬個,可見其他行業之慘況。此外,時薪增長0.2%,較預期的0.3%為低,反映工資推動的通脹有放緩跡象。

金融市場的論述就是可以轉得十分之快,由憂慮通脹突然急轉彎變擔心衰退,這基本與聯儲局的議息聲明暗示下個月好大機會重新減息是相匹配。但市場並不滿意,認為應加速減息以免衰退。周五(2日)就業數據公布後,利率期貨顯示,市場對聯儲局今年減息預期進一步上升,料9月會議大幅減息0.5厘的機會率,已急升至約7成,並已完全定價年內餘下3次會議均會減息,預期減息幅度高達1厘。

憂通脹急轉彎擔心衰退 恐聯儲局再次誤判形勢

環球股市周五大跌,歸根究底是市場擔心聯儲局會否再重犯政策錯誤?情況一如2022年錯判形勢即所謂Behind the Curve,簡單講就是「瞓着了」:當年市場早已憂慮高通脹來臨,局方卻判斷是短暫現象,終於是錯判形勢要亡羊補牢,一年多時間大幅加息累計達5.25厘,是四十年來最快加息速度;今次則剛好相反,就業市場已露衰退先兆,但聯儲局最快也要等9月才減息,會不會又慢了半拍?

但這種慢半拍的憂慮,卻撞正美國總統大選十一月將會來臨,令聯儲局主席鮑威爾陷入政治上的兩難局面。前總統特朗普及共和黨人已表明聯儲局應保持政治中立,避免在總統大選前減息以釋放利好民主黨現任政府的訊號,而民主黨派人士當然就會盡量爭取加快減息。儘管鮑威爾本人表明聯儲局會政治中立,只依據經濟數據行事,但政治壓力顯然仍會令政策制定出現變數。

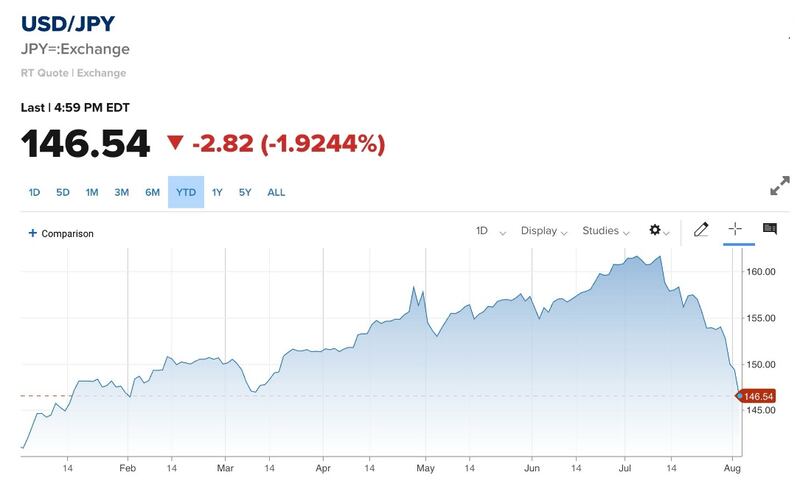

雖然美國聯儲局放鴿,釋出政策轉向的明確訊號,惟另一邊廂,日本央行「放鷹」,日圓止貶回升,恐觸發日圓套息交易拆倉,資本市場對操作成本上升的憂慮,抵銷減息憧憬,結合美國經濟動力減弱,避險情緒明顯升溫,資金轉趨觀望。

日央超級放鷹 利差交易拆倉觸發全球避險

過去相當長一段時間,日圓利率極低,尤其過去幾年環球高息而日本維持低息,推動日圓套息交易蓬勃發展,投資者借入低息的日圓,買入較高回報的資產,惟日本低息及日圓疲弱的情況,出現了根本性變化。

日本央行將貨幣政策正常化的決心之堅定,超出市場預期,日前把政策利率由0厘至0.1厘提高至0.25厘,又稱0.5厘不是央行所認為的利率上限,並表達明確的退出量化寬鬆路線圖,帶動日圓滙價強力反彈,結合聯儲局釋出減息風聲,息差收窄再無懸念。

對於日圓轉向及日本加息,日股首當其衝,滙價上升不利日本出口,汽車等出口相關股票受累,旅遊消費相關企業股份亦捱沽;惟美股以至全球資產市場也受影響,日圓平錢不再,拆借日圓的投資者不可能不作回應,美股及風險資產過去吸引不少資金進場,如今反向操作,把美股套現,沽美元換日圓,日圓套息交易解除,風險資產面臨衝擊,甚至過去流入新興市場的投機資金也可能流走,投資者宜做好風險管理。

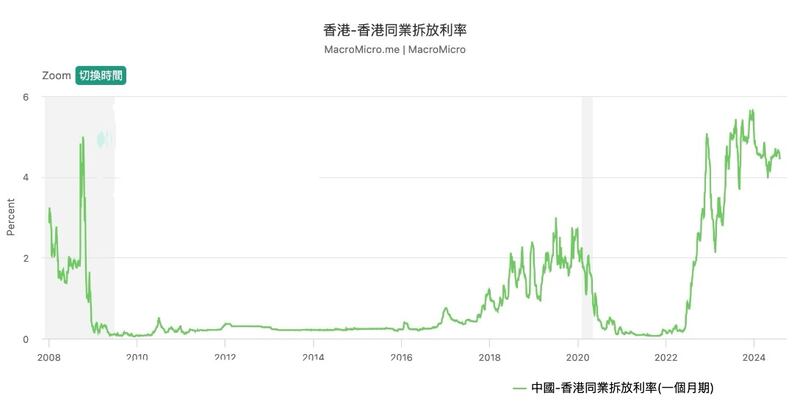

港美息差逾四厘 拆息或須降至3.8厘港銀才擬降P

美元急挫,刺激人民幣滙價急升,坊間有一些分析稱美國就業市場遇冷,市場預期今年會減息1厘,新的形勢將增加中國貨幣政策主動性,人民幣轉強,內地減息的步伐可加速,刺激內需及消費會是未來的政策重點,甚至有利現時中港股市的估值出現改善。

但這種看法顯然是一廂情願,首先近日中港股市相對環球市場跌幅較少,主要是由於套息交易以外資為主,他們在港股參與度較低,令大市受拆倉潮的影響較少,但亦未必代表會因此入場買貨,資金或會先行避險,看不出資金會流入中港市場。

更重要是過去一段時間中港股市特別是A股跑輸,原因正是內地經濟出現問題,內地第二季GDP增長低於預期,樓市爆煲衍生的負財富效應而嚴重損害內需,而剛過去的三中全會已釋出低增長成為常態的訊號,清醒的投資者必然會深徹了解當中的政策風險。

對於樓市方面,經過近日二手市場出現「插水」大跌,不少地產界人士甚至財金官員均寄望美國減息能挽救香港樓市,中原集團創辦人施永青甚至指樓市最差情況已過,有望在第三季築底並在第四季出現反彈。

儘管近日港元拆息全線下跌,與按揭相關的1個月拆息錄近一個月以來最大單日跌幅,但這不等於香港就有減息空間。必需要指出聯儲局過去兩年累積加息5.25厘,但香港銀行期間僅是減息0.875厘,港美之間息差高達4.375厘,顯然在貨幣發行局的制度下,港銀不可能在短期內跟隨美國降息。

有銀行界人士指出,按過去經驗,最優惠利率P(現由5.875厘至6.375厘不等)須與1個月港元拆息的差距擴大至3厘,才會帶動P息下調。即使現時銀行為競逐貸款願意提早減P,也料拆息降至3.8厘水平才會開始考慮。押注減息可以改善樓市氣氛的置業人士,必須衡量自己的財政實力及面臨風險。

- 顏寶剛

(以上評論純屬作者個人觀點,並不代表本台立場。)