近日隨著特朗普明年初回朝,以至歐美國家甚至聯合國人權事務專員均高調關注47人案的判刑結果,坊間開始有更多討論美國制裁香港的可能性、當中更會否啟動「金融戰」,甚至以影響聯繫匯率作為手段。

新聞界前輩陳景祥,早前就有文章《特朗普4年任內將會做什麼?》,當中提及特朗普出招對港最大威脅在聯繫匯率,「很多人對美國『襲擊』聯匯不以為然,認為不可能。但在政治掛帥、一切以打擊中國為首要目標的前提下,經濟利益已不是美國首要考量。特別是特朗普任期只得4年,不能再連任,無後顧之憂,他可用盡各種極限施壓對付中國。」

陳景祥形容目前政治風險高、形勢不明朗,「特區政府必須及早籌謀,做好防禦。」

另有財經專欄文章亦指出, 美對華金融戰一觸即發,形容聯匯是否危在旦夕? 當中指出近年中美關係低迷,美方其實不需要推倒聯匯,只需削弱其部分功能,已足以令港元流動性萎縮,間接將香港的集資功能廢去大半。

顯然,擔心香港被捲入中美之間的金融戰,已開始在財經界逐漸形成共識,恐怕不是我一個人的「杞人憂天」。回看過去四年,拜登政府幾乎全數延續特朗普的關稅政策,亦加強對華的高科技禁運,甚至啟動了「初級」的金融戰,包括禁止美創投基金及退休基金投資中國高科技項目,甚至在今年初要求指數基金剔除中概股成份,到今個月得州更以金融及安全風險為由,下令當地州政府機構停止投資中國資產,並須第一時間把中國資產沽出,這些無疑都是啟動了不同程度的金融戰。

捲入中美大國博弈 聯繫匯率制度的潛在風險

隨着特朗普重回白宮,加劇中美角力的氛圍籠罩全球,香港再次成為這場博弈中的棋子。美國政府已表現出強硬姿態,眾議院通過法案推動關閉香港駐美經貿辦事處,這並非單純的外交手段,而是對香港一系列制裁行動的前奏。倘若這些行動得以實施,影響將深遠且負面,從經濟到金融穩定,無一倖免。

特朗普政府在中美關係上的鷹派政策,包括委任對華強硬的鷹派人物魯比奧為國務卿,以及潛在的高額關稅及技術封鎖,將對香港的貿易及投資造成沉重壓力。即使聯繫匯率制度未受直接衝擊,美元持續走強已令香港的高息環境不堪重負。香港的經濟結構對全球金融和貿易環境高度依賴,樓市及零售業正面臨增長放緩,而美國的政策可能進一步惡化這種局面。

所有這些因素使香港在亞洲的吸引力相對減弱,特別是與新加坡等貿易中心相比。與此同時,打算在中國運營的外國公司發現,設立在上海的好處似乎比在香港多。更重要的是,香港駐美經貿辦的關閉僅是開端,若美國進一步限制香港的金融機構進入美元結算系統,將對本地經濟造成打擊。

聯匯制度面臨美國制裁與內部隱患的雙重挑戰

聯繫匯率制度是香港金融穩定的基石,但在目前的地緣政治環境下,也可能成為潛在制裁目標。儘管「聯匯之父」祈連活(John Greenwood)認為美國無權干預香港與美元的掛鉤,但現實並不如此簡單。美國政府可以利用其對全球美元支付系統的控制權,對香港實施間接制裁,例如限制本地銀行的美元清算能力,或迫使其面臨更高的風險溢價。

雖說聯匯制度是香港自行決定的固定匯率機制,但背後是受到1992年美國會通過的《美港政策法》肯定,該政策列明「美國應繼續允許美元與港元自由兌換」,即美方不會作出限制港元與美元自由兌換的措施,儘管這項協議不能保證聯匯行之有效,但沒有美方背書卻可限制聯匯發揮的作用。

近年中美關係緊張,美國不需直接推翻聯繫匯率制度,僅需削弱其部分功能即可令港元流動性萎縮,包括可能制裁部分違反禁令或人權法案的金融機構,這足以對香港的金融集資功能造成重大打擊。聯匯過去依賴《美港政策法》的支持,但特朗普於2019年上一個任期時曾修訂法案,若認定香港自治不足,總統可暫停相關政策,直接影響聯匯操作,不排除他上任之後會再以此威脅,作為對中國貿易談判的「終極」籌碼。

自身弱點暴露:經濟與公共財政的雙重壓力

內地的支持雖然一定程度上穩定了香港的經濟,但這些措施無法完全抵消強美元環境對本地市場的壓力。現時香港經濟增長預測被大幅下調,若美國進一步推動經濟碎片化,香港作為「超級聯繫人」的角色將更加邊緣化。

香港政府在應對這些挑戰方面似乎缺乏積極策略。將資源轉向其他市場(例如拉美或中東)雖是一種應急措施,但這些地區的市場規模和成熟度遠遠不及美國,無法填補對美經濟聯繫中斷帶來的巨大損失。同時,依賴內地政策支持雖然能提供短期緩衝,但不足以應對外部壓力及美國可能採取的全面制裁措施。

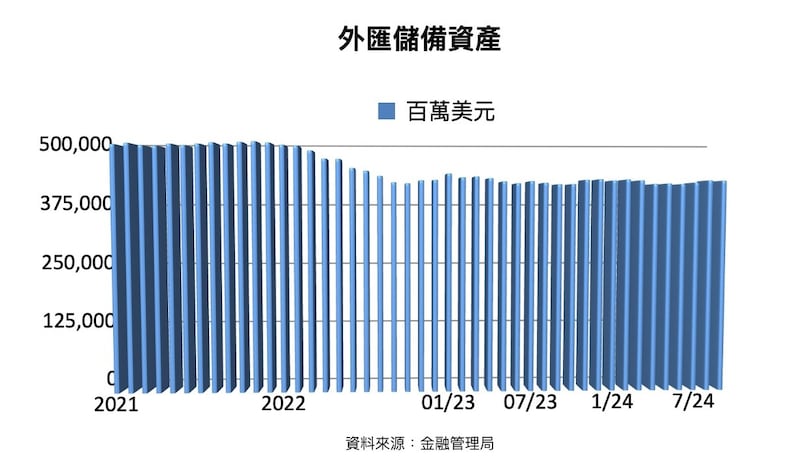

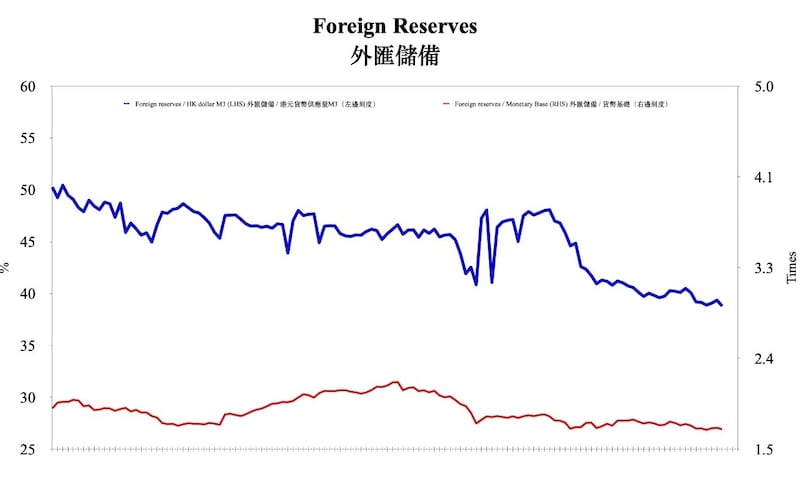

更大問題是香港正不斷暴露自身弱點,因為實施聯匯需要充足外匯儲備和財政自律。然而,港府近年以借貸應對財赤,已為聯匯埋下隱患。截至6月底,香港外匯儲備資產約4,163億美元,較高峰回落達16%,僅相當於港元貨幣基礎的1.62倍,低於金管局非正式的1.7倍目標,同時較2020年的2.1倍,已經大幅回落。

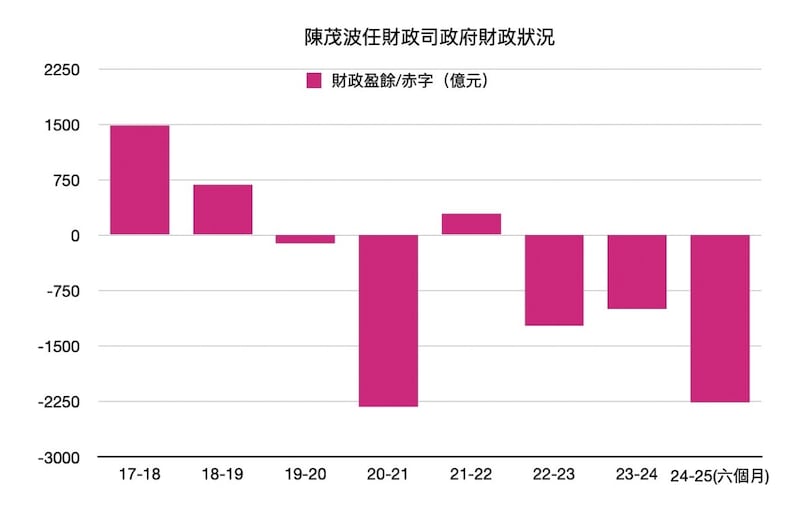

同時,香港的財政狀況惡化亦加重風險。2024/25年度原預計地價收入330億元,但截至10月底僅收37億元,今個財年首6個月財政赤字高達2260億,已貼近歷史新高,財政儲備剩下5086億,雖然較多稅收在年尾才收取,但這個臨時赤字數目仍然很驚人。

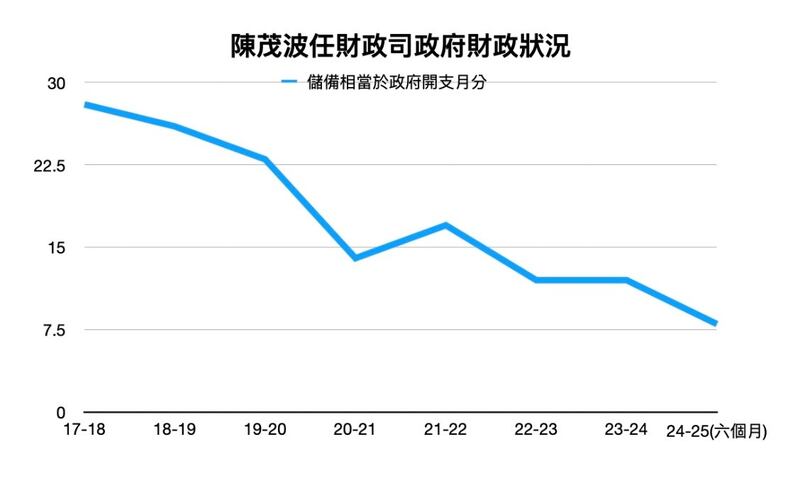

值得留意是陳茂波出任財政司司長的八個年頭,當中有一半時間均錄得回歸以來最大財赤,更可怕是儲備相當於政府開支月份,由他上任時的28個月,急降至截至九月底已剩下8個月的水平,這也是回歸以來另一項「記錄」,財赤可能延續至2027/28年。若經濟增長乏力,資產價格下跌,或銀行壞帳增加,聯匯將面臨更大壓力。美國若採取進一步金融制裁,香港聯匯制度的穩定性恐怕會開始受到評級機構的質疑。

從長遠看,香港需要一個更加靈活且多元化的經濟模式,但目前的政治環境令這一轉型變得愈加困難。隨着特朗普政府可能推動極端的保護主義政策,經濟碎片化勢將成為現實,這對依賴全球化的香港而言,無疑是一場災難。

聯繫匯率制度雖然目前尚可維持,但風險正在逐步累積,一旦被擊破,後果不堪設想。 香港政府需要正視這些挑戰,制定切實可行的對策,否則香港作為國際金融中心的地位將被削弱,甚至可能徹底改寫。在這場風暴之中,無論是經濟還是金融,香港都沒有可以掉以輕心的空間。

- 顏寶剛 (前《有線財經台》台長)

(以上評論純屬作者個人觀點,並不代表本台立場。)