Nợ xấu của hệ thống ngân hàng Việt Nam đang tiếp tục tăng lên, dù VAMC Công ty quản lý tài sản các tổ chức tín dụng đã mua nợ xấu được 1 năm.

Tổng số nợ xấu vẫn còn là một bí ẩn?

Nợ xấu ngân hàng ảnh hưởng trực tiếp tới sức khỏe của cộng đồng doanh nghiệp và ảnh hưởng xấu tới nền kinh tế. Theo số liệu được Ngân hàng Nhà nước công bố, nợ xấu ngân hàng đến cuối tháng 2/2014 là hơn 300.000 tỷ đồng kể cả các khoản được tái cơ cấu. Nói một cách đơn giản, số tiền tương đương 15 tỷ USD đáng lẽ là dòng vốn lưu thông thì lại bị chôn trong nợ xấu và phần lớn nằm kẹt trong bất động sản.

Để có giải pháp cho nợ xấu ngân hàng thì phải xác định được khối lượng nợ xấu lớn cỡ nào. Nhưng cũng khó biết nợ xấu ở Việt Nam xấu đến đâu vì các ngân hàng có khuynh hướng che dấu. Do vậy con số nợ xấu được công bố cách biệt rất lớn so với thông tin từ các tổ chức nước ngoài. Ông Bùi Kiến Thành, chuyên gia tài chính hiện sống và làm việc ở Hà Nội nhận định:

Hiện giờ theo những thông tư được biết, thông tư 2 từ hai năm nay rồi thông tư mới đây Ngân hàng NN yêu cầu các ngân hàng phải khai báo đầy đủ những nợ khó đòi nợ xấu…nhưng ngân hàng có làm đâu. Cho nên tỷ lệ nợ xấu nợ khó đòi 7%, 8%, 9% hay 15%, 17% chẳng ai biết rõ được.

Ông Bùi Kiến Thành

“ Hiện giờ theo những thông tư được biết, thông tư 2 từ hai năm nay rồi thông tư mới đây Ngân hàng Nhà nước yêu cầu các ngân hàng phải khai báo đầy đủ những nợ khó đòi nợ xấu…nhưng ngân hàng có làm đâu. Cho nên tỷ lệ nợ xấu nợ khó đòi 7%, 8%, 9% hay 15%, 17% chẳng ai biết rõ được. Đây là việc Ngân hàng Nhà nước nên làm rõ ra chứ không nên mù mờ trong vấn đề quản lý chất lượng tín dụng của hệ thống ngân hàng. Đây là một việc rất nghiêm trọng mà trách nhiệm đầu tiên là Ngân hàng Nhà nước phải làm rõ.”

Trong cuộc họp báo hồi tháng 4/2014, ông Đào Quốc Tính Phó Chánh thanh tra Ngân hàng Nhà nước cho biết theo báo cáo của các Tổ chức tín dụng toàn quốc, tính đến cuối tháng 2/2014 nợ xấu toàn hệ thống chiếm 3,86% tổng dư nợ, tương đương 122.000 tỷ đồng. Phần nợ xấu này đã loại trừ 185.000 tỷ đồng các khoản nợ đã được tái cơ cấu theo Quyết định 780 của Ngân hàng Nhà nước. Nếu tính đầy đủ thực tế số nợ xấu lên tới 308.000 tỷ đồng, tương đương gần 9,71% tổng tín dụng.

Con số gần 4% nợ xấu của hệ thống ngân hàng Việt Nam xem ra không thấm tháp gì, so với báo cáo của Tổ chức đánh giá tín nhiệm Moody’s công bố ngày 18/2/2014, theo đó nợ xấu ngân hàng Việt Nam ít nhất phải chiếm 15% tổng tín dụng.

Mặc dầu có thành lập Cty quản lý tài sản VAMC, nhưng công ty này thực chất mới chỉ là chỗ để gom nợ lại thôi, còn để xử lý giải tỏa vấn đề này thì cũng chưa có cái hướng cụ thể.

Phó Giáo sư Ngô Trí Long

Cuối năm 2012, Chủ tịch Quốc hội Nguyễn Sinh Hùng tiết lộ khoảng hơn 1 triệu tỷ đồng bị đóng băng trong bất động sản, bao gồm tín dụng bất động sản, vay để phát triển dự án, vay sản xuất kinh doanh thế chấp bằng bất động sản. Dư nợ bất động sản chiếm tỷ lệ 57% tổng tín dụng vào lúc đó.

Thực tế VAMC đã làm được gì?

Giữa năm 2013 Chính phủ khai sinh Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam VAMC. Đơn vị này hoạt động như một công ty mua bán nợ để giúp tái cơ cấu nợ xấu cho các ngân hàng thương mại. Phó Giáo sư Ngô Trí Long hiện sống và làm việc ở Hà Nội nhận định:

“Nợ xấu của Việt Nam hiện nay có rất nhiều việc đáng bàn. Ở đây thực chất là cục máu đông này cũng chưa được giải quyết đến nơi đến chốn. Mặc dầu có thành lập Cty quản lý tài sản VAMC, nhưng công ty này thực chất mới chỉ là chỗ để gom nợ lại thôi, còn để xử lý giải tỏa vấn đề này thì cũng chưa có cái hướng cụ thể. Nếu không giải quyết được vấn đề này thì tăng trưởng tín dụng phục vụ cho sản xuất sẽ rất khó khăn.”

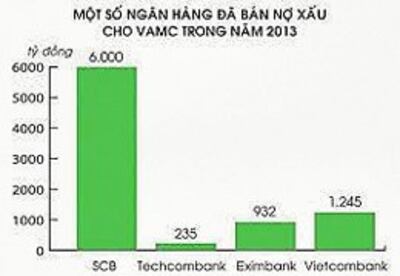

Theo Ngân hàng Nhà nước tính đến tháng 6/2014 VAMC đã mua tổng cộng 45.000 tỷ nợ xấu của các ngân hàng thương mại. Thế nhưng VAMC chỉ có số vốn được cấp là 400 tỷ đồng và vấn đề mua nợ bằng trái phiếu chính phủ lại chưa có cơ chế vận hành.

Chuyên gia kinh tế độc lập TS lê Đăng Doanh tuy đánh giá cao nỗ lực của chính phủ để giải quyết nợ xấu ngân hàng nhưng ông đặt ra nhiều câu hỏi.

Các món nợ xấu mà VAMC mua là nợ xấu có bảo đảm, VAMC sẽ bán tài sản bảo đảm ấy như thế nào để thu hồi lại vốn. Nếu như không giải quyết được nợ xấu thì sau 5 năm VAMC sẽ xử lý nợ xấu ấy như thế nào? Hay lại bàn giao lại cho Ngân hàng Nhà nước?

TS Lê Đăng Doanh

“Các món nợ xấu mà VAMC mua là nợ xấu có bảo đảm, VAMC sẽ bán tài sản bảo đảm ấy như thế nào để thu hồi lại vốn. Nếu như không giải quyết được nợ xấu thì sau 5 năm VAMC sẽ xử lý nợ xấu ấy như thế nào? Hay lại bàn giao lại cho Ngân hàng Nhà nước? Như vậy tức là thay vì giải quyết thực chất về nợ xấu thì đấy chỉ là một thủ thuật bút toán. Tức là chuyển nợ xấu từ sổ kế toán của ngân hàng thương mại có nợ xấu sang sổ kế toán ghi nợ của VAMC và sau một thời gian sẽ hoàn lại, tất cả những câu hỏi đó hiện nay đang còn ở trước mặt và chúng ta đang chờ xem VAMC sẽ giải quyết thế nào.”

Thông tin ghi nhận hoạt động của VAMC đang chững lại, một số chuyên gia lý giải VAMC khó thể tiếp tục việc mua nợ xấu ngân hàng rầm rộ như lúc đầu vì Việt Nam thiếu các luật lệ liên quan. VAMC được cho là mua nợ xấu theo chỉ đạo với giá từ 70% giá trị sổ sách trở lên trong khi việc mua nợ xấu trả bằng trái phiếu đặc biệt chưa có cơ chế để thi hành. Bản thân VAMC cũng chưa thể quyết định bán đấu giá tài sản thế chấp từ khoản nợ xấu đã mua, lại nữa khi chưa thực sự mua món nợ theo giá thị trường thì khó mà bán lại dù huề vốn.

Trên thế giới việc mua bán nợ xấu là hoạt động bình thường và với mục đích kiếm lời. Thí dụ để món nợ xấu có bảo đảm bằng bất động sản được sang tay, nhà đầu tư sẽ mua với giá thấp nhất để sau này có lời khi thị trường phục hồi, thí dụ mua với giá 10%-20% giá trị thế chấp. Việc tạo môi trường thuận lợi cho các nhà đầu tư nước ngoài vào Việt Nam mua bán nợ xấu là cần thiết vì tiềm năng tài chính lớn lao của họ. Nhưng nhà nước Việt Nam vẫn còn nhiều e ngại với vấn đề này, mối lo sợ mơ hồ về chuyện người nước ngoài khuynh loát thị trường. Hơn nữa Việt Nam vướng các trở ngại về quyền sở hữu bất động sản cho người nước ngoài và một loạt các thủ tục pháp lý liên quan.

Nói chung ở Việt Nam chưa hình thành một thị trường mua bán nợ và việc giải quyết nợ xấu của hệ thống ngân hàng vẫn là một vấn đề nan giải.