上周樓市跌勢加劇,而隨著美國聯儲局再次突顯「鷹派」作風,主席鮑威爾表明若過早地鬆綁,將令通脹再度失控。反映之前市場是完全誤讀當局意圖,在息口持續趨升下,本港追加利率風險愈來愈大,加上經濟連續三季收縮,恐怕到政府真的放寬辣招的時候,就如二十年前的「孫九招」,是令樓市崩盤的最後一根稻草。

上周三(2日)聯儲局議息會議一如預期加息0.75厘,已經是連續四次加息四分三厘,不過之前市場曾經寄望美國通脹即將見頂,未來加息步伐可望放慢。聯儲局主席鮑威爾對此不表認同,因此他見記者時不但無「轉鴿」,且比以往更「鷹」。

鮑威爾更首度表明,貨幣政策「過緊」和「不夠緊」兩個方向的風險並非對稱,因如果貨幣政策過緊導致經濟減速,聯儲局不乏工具有效補救;但若過早地鬆綁令通脹再度失控,那就是麻煩的開端。因此鮑威爾寧願過度收緊,也要避免提早放鬆。

我認為這段說話有非常重要的信息:鮑威爾選擇不再含糊其辭,而是直接表態,不單向華爾街(Wall Street)、更直接向民眾(Main Street)表明,當局寧可重手「殺錯良民」,令經濟出現衰退,亦不容許通脹繼續惡化。

《華爾街日報》在聯儲局議息後,發表一篇題為「市場誤讀美聯儲的意圖」文章,指出聯儲局在會後聲明中增加了新的措辭,強調「將考慮貨幣政策的累積緊縮效果。」市場立即對這種措辭做出反應,政策聲明一發布,股市隨即飆升、美元走軟,長期美國國債收益率下跌。一些投資者將升息幅度趨於減小,誤讀為最終停止加息的前奏。

當然鮑威爾了解這種「誤讀」的危險,因為市場可能會變得過於樂觀,從而導致金融市場條件的放鬆,所以在發言時段就「鷹派」上身,避免市場誤讀。

聯儲局這種「寧願經濟衰退,也不要通脹失控」的表態,其實已經提醒大家,目前市場上一些經濟師估計利率短期見頂,預期12月加息幅度會降至0.5厘,到明年2月再降至0.25厘就結束加息周期,正是「誤讀」當局的真正意圖。

這種「誤讀」同樣對香港資產市場,特別是樓市亦有很大影響。反映主要大型屋苑二手住宅樓市走勢的「中原城市領先指數」按周大跌1.96%,跌幅是2016年3月以來逾6年半最大,指數創2017年12月以來的新低,即是樓價回落至近五年前的水平。

換言之,過去五年買樓的人士,好大機會之前賺下的帳面利潤,已經全數蒸發,而且較去年九月高位,樓價已回落13%,即是以九成按揭買入單位的業主,帳面上已經定義為負資產。

按金管局在上月底公布的負資產調查,負資產宗數由今年第2季末只有55宗,急增至第3季末的533宗。負資產涉及的金額更由第2季末的3億港元,增加至第3季末的30億元。

不論宗數及涉及金額,一個季度就已經增加十倍,而且還未計十月份單月樓價再跌多3.3%,即是更多人會陷入負資產行列。

由二手市場近日的成交綜合來看,普遍有兩個現象:1. 減價幅度愈來愈大,部分買家未睇樓已經擘價兩成。2. 蝕讓個案增加,尤其是兩、三年前高價買入的新樓盤,由於發展商以溢價賣樓,現在要放售平均要蝕讓一成至一成半。

身邊有一些朋友過去半年時間都在部署移民,但發現真正有意睇樓的買家根本不多,又或一開口就要求擘價兩成,實在是處於兩難困局。

但現實是隨著銀行體系結餘已經跌穿一千億港元,本港三大發鈔銀行亦不得不上調港元最優惠利率(P)0.25厘,升至5.375厘,為2006年3月以來最大加幅,利率則升至2008年3月以來最高。可以預料銀行結餘回落至五百億甚至更低的水平,很大機會會在內年發生,屆時銀行就有好大機會追加利率。

我最不滿是一些財金官員經常以香港外匯儲備豐厚及外匯基金票據仍有過萬億元為理由,向外界表明聯繫匯率不會受到衝擊,甚至只懂「恐嚇」投資者,稱若有人投機港元,一定會輸。

但這種理據其實是誤導視聽,因為正正是聯匯機制如果發揮作用,要避免衝擊,貨幣發行局機制就是要沽美元買港元,港元由銀行體系結餘中抽走,港元利率就自然跟隨美息上升。現在港美息差有近三厘的差距,原因正是過去三年因為疫情令聯儲局再次放寬貨幣政策,結果有逾三千億港元資金湧港,香港銀行才有條件不跟隨美國加息。

香港銀行特別是存款基礎雄厚的大銀行,過去基於資金成本考慮,一般都會盡量拖延加息決定,以免因為存款利率上調減少息差收入。

但隨著資金流走加快,即使大型銀行都要面對現實,迫著搶存款留客,多間銀行較長期的存息也普遍升穿4厘,有中小銀行大額長期存息破5厘水平,分析估計,美國加息,港銀上調定存息趨勢未完,有可能延續至明年中。

當然,加息對樓市影響只是其中一個因素,我認為更重要是整體經濟表現。事實上,香港經濟已連續三季收縮,第三季本地生產總值(GDP)預估數字按年跌4.5%,遠差過市場預期,成為2020年第二季以來最差,反映除外圍因素轉差,本地亦未見因放寬防疫規定而有所反彈。

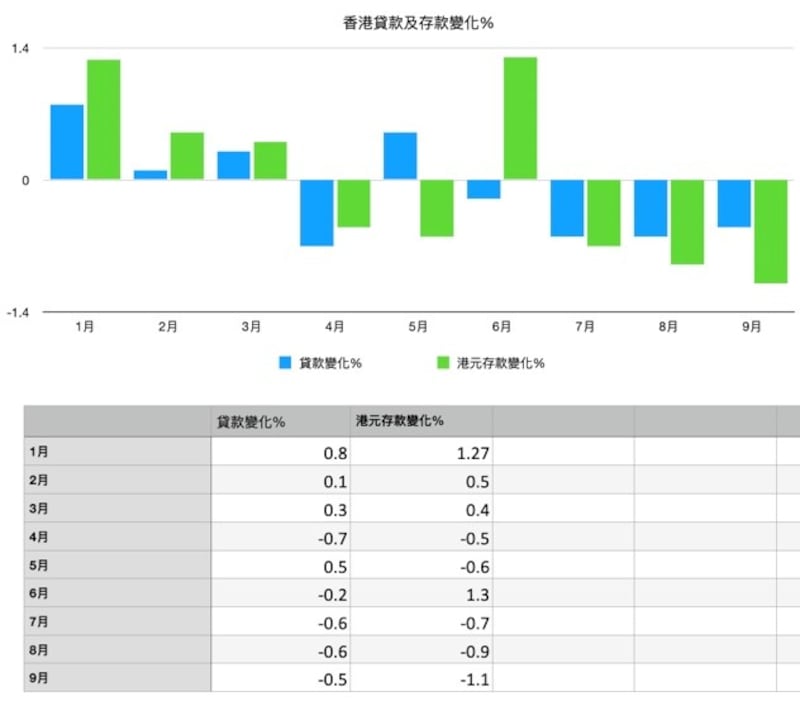

其中支持經濟最重要一環,是貸款需求,令人擔心是按金管局統計數據,9月份貸款總額下跌0.5%,更是連跌四個月,反映內部需求不足,由年初截至9月底計貸款則下跌0.6%。

與此同時,由於資金流出,包括移民外流,港元存款跌勢亦擴大,由年初截至9月底計,港元存款累計下跌0.5%。

對本港經濟而言,資金撤出及加息影響企業貸款投資,第三季本地固定資本形成總額按年跌幅達14.3%,已見對經濟的負面影響。

不少人寄望在樓市跌勢加快,政府可以放寬樓市辣招,特別是買家印花稅,令樓價止跌回升。但我反而認為,參考1999年至2003年的漫長樓市下行周期,樓價於期間每年下跌10%,累積跌幅高達45.5%,政府要到2002年11月先懂到推出「孫九招」,包括暫停賣地及停售居屋,以及取消發展商內部認購限制,但這一切措施均來得太遲,反而在缺乏政策憧憬下,樓市跌勢進一步加劇,如果不是2003年沙士後內地推出「自由行」,樓市跌勢恐怕不止一半。

香港人恐怕已經對當年樓市跌勢及負資產做成的慘劇失去記憶,但以現屆政府的處事方式及應變速度,我很懷疑官員甚至比當年「孫九招」更不濟,到真正懂得應變,撤銷樓市辣招時,反而會成為樓市爆煲最後一根稻草。

- 顏寶剛

(以上評論純屬作者個人觀點,並不代表本台立場。)