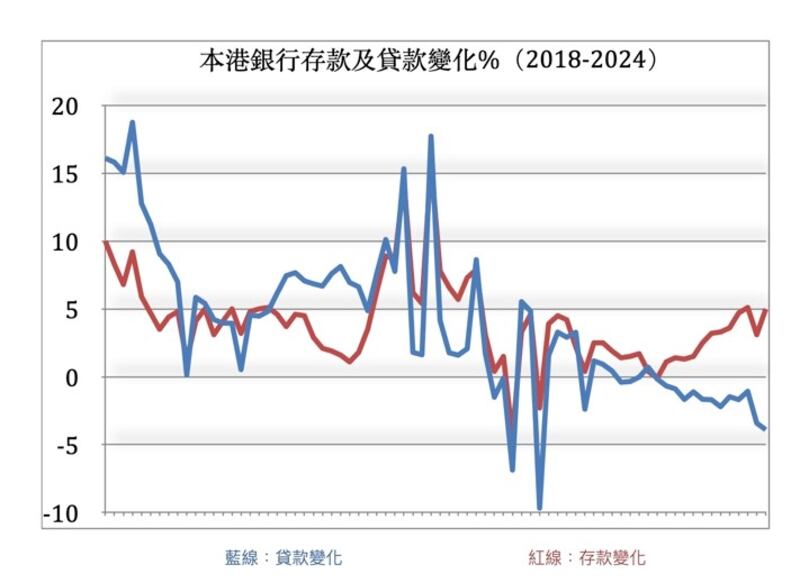

面對北京不斷要求「說好香港故事」,特區政府現在已經變得對回應負面報道是慣性的「嚴詞反駁」:《基本法》23條有保安局牽頭反駁隊;航運中心跌出全球十大就有運輸及物流局連日以歪理反駁;「金融中心遺址論」就由金管局及證監會高層接力反駁資金流出。金管局總裁余偉文近日在論壇稱,最近仍聽到香港國際金融中心地位衰落、資本流出本港等聲音,不過他指出過去5年間,本港存款每年都有增加,累計增加21%,說明資本流出香港並非事實。

財金官員近日不斷強調香港存款持續增長,認為是資金流入象徵,但這點我已經多次強調是謬誤:香港存款高峰期是在2020年底,當時迫近16萬億港元,之後多年一直未能重回高位,難道以此論證資金一直在撤走?而且過去兩年因為聯儲局激進加息行動,銀行提供高息搶存款,市民只是將資產配置由股市樓市改投到定期存款,這才是令整體存款上升主要原因,官員用來作證明資金流入顯然並非事實。

與存款增加相比,本地整體貸款持續轉弱,才是真正應該令財金官員需要擔心,可惜執筆之時仍未見財金官員「瞓醒」。銀行一向稱為「百業之母」,貸款正是為各行各業提供「放水」,但由金管局數據顯示,整體貸款在2022年第四季已開始轉弱,在2023年「一切復常」的時間,除了一月分錄得輕微升幅外,其餘月份全面呈現下跌趨勢,而且踏入2024年,貸款更是加快下跌,一月及二月分別下跌3.4%及3.9%,為2022年初以來最大跌幅,而且下跌周期之長,已經超越2008年金融海嘯時間,再倒數就要去到98至03年香港歷來最長的通縮周期。

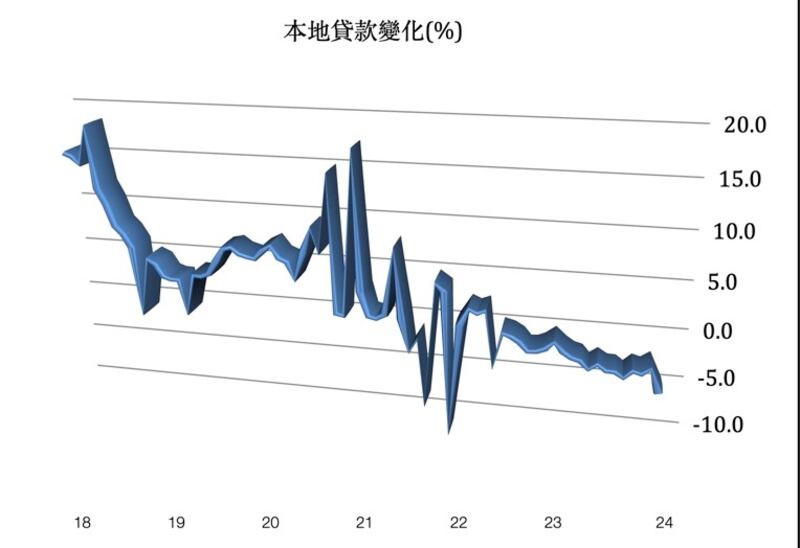

銀行業一般會在年初批出大量貸款,但現時高息環境不利融資需求,事實上香港銀行業貸款在今年開局維持疲弱,金管局數據顯示,2月年度化貸款增長率為負11.5%,連續11個月下挫,撇除去年和今年農曆新年假期在不同月份的因素,今年首兩個月年度化貸款亦降10.9%,跌幅較1月份的9.7%加劇。翻查年度數據,2022及23年全年貸款分別按年下跌3%及3.6%,是2003年以來首度出現連續兩年下跌,可見貸款是陷入明顯結構式收縮。

對市民來說,「有得借唔借」恐怕原因只有兩個:1. 「躺平」--眼前經濟不景,無論投資或消費決定都會押後;2. 「還得到先好借」--基於個人負債已經相當嚴重,即使銀行願意繼續放貸,根本已經難以負擔利息開支。而對企業來說,利率高企令貸款意欲審慎,加上部分上市公司會在三月份年結,可能為「做靚」年報數據而趁機減債,預料短期內貸款需求維持疲弱。

「財仔」難捱執笠 持牌銀行數目減少近一成

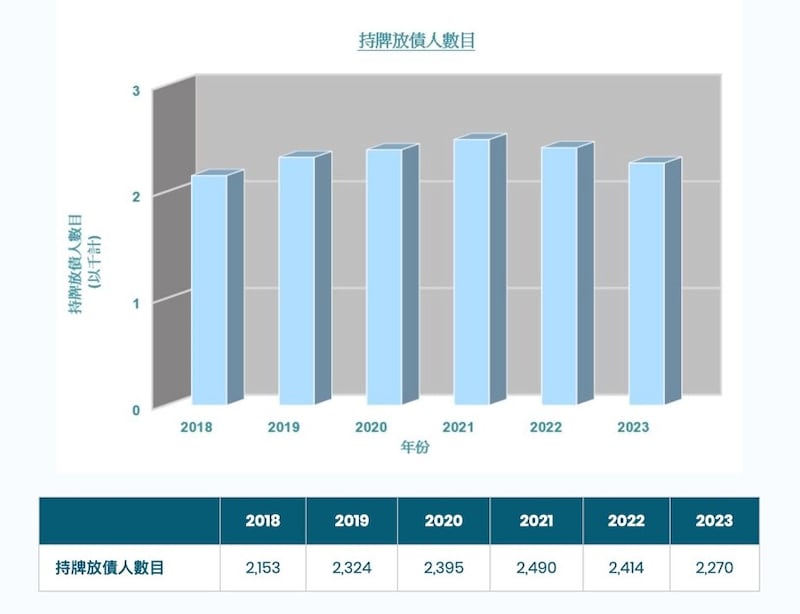

傳統理論,結業執笠潮是有利俗稱「財仔」的財務公司業務擴張,但實際上財仔生意同樣受打擊。據公司註冊處數據,2023年持牌放債人數目按年減少144間,至2270間,今年2月份,再進一步減少至2248間,即累計減少166間,總數是2018年以來最少。

業界人士指出,大量中小企老闆同時身負銀行和財務公司債項,高息環境下無力償還唯有宣布破產,而樓價儘管在撤辣後一度出現「小陽春」,但不少成交單位仍錄得大幅蝕讓,樓價自高位仍回落逾兩成,意味着欠債人被收樓後,銀行和財仔取得的抵押品,價值亦要輸兩成,最終欠實力的放債人被迫退出市場。

有放債人業內人士透露,大量財仔營運規模較細,事事經人手處理,難以節省成本,但同時面對經濟下行的不利因素,貸款壞賬風險愈來愈高,部分大額損失是由於商業物業價格及小巴的士車輛牌照價格快速貶值,在抵押品價格大幅下挫,對二、三線財務公司做成嚴重打擊,部分因此選擇退出市場,估計今年不排除更多小型財仔會結業。

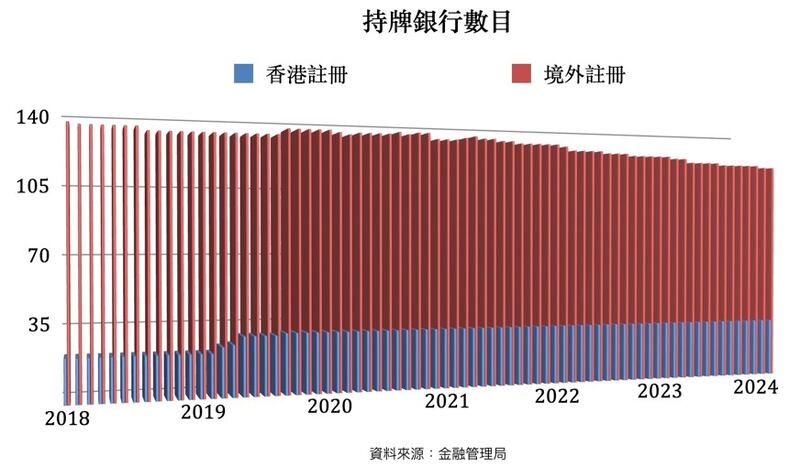

「財仔」經營固然困難,即使是本地持牌銀行數目亦出現銳減,金管局數據顯示,銀行數目由2019年164間,降至今年二月只餘下150間,即是五年減少了14間銀行,減幅近9%,當中全數是在境外註冊銀行。由媒體報道可見,撤走的全數是歐資印度及澳洲銀行,可見銀行業經營環境絕非想像中理想。

結業執笠潮惡化加速破 產宗數 金管局料銀行壞帳比率續升

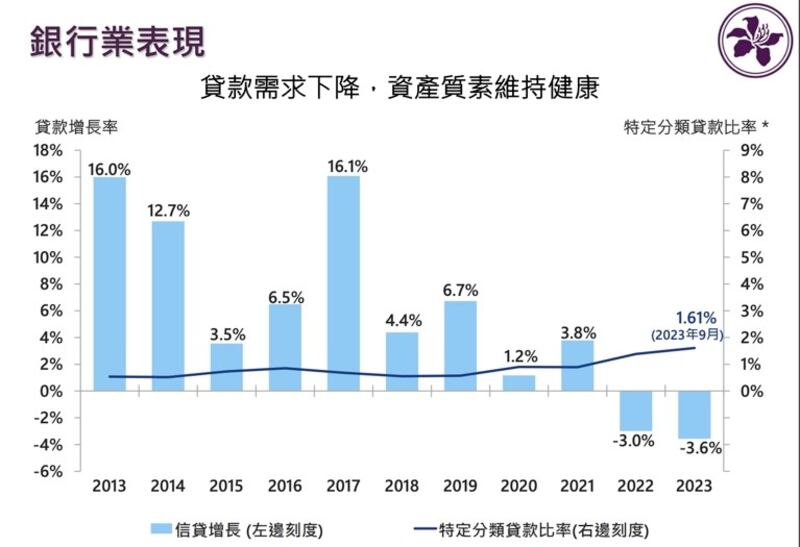

必須指出﹐香港銀行經營狀況仍然是相對穩定,銀行總資本比率在2023年底處於21.1%的高位,遠高於8%的國際最低標準,銀行淨息差亦在美國加息效應下,由兩年前不足一厘,跳升至去年中一度達1.8厘水平,理論上有利銀行經營。

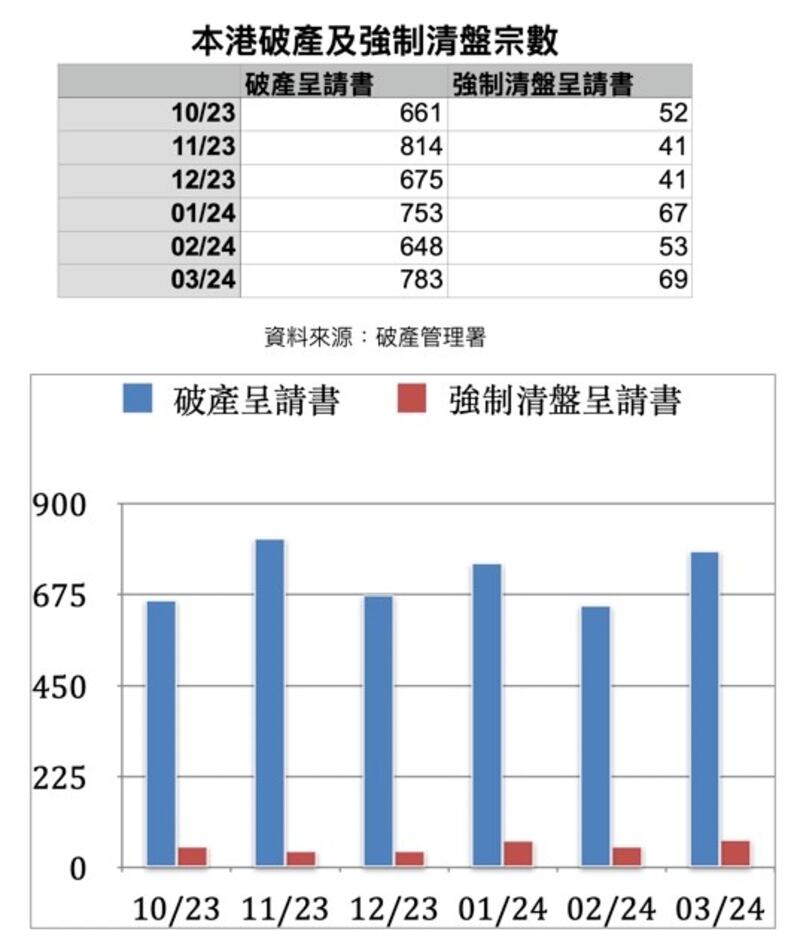

但令人憂慮是執笠結業潮加劇,勢必令銀行信貸質素被拖累。本港破產數字繼今年一月按年增長五成後,三月個人破產申請宗數按月再次回升至783宗,是去年11月以來最多,按月升20.8%,按年升2.8%。首季總計更達2184宗,增加近兩成。同一時間強制公司清盤呈請69宗,按年增加40%,創2009年9月金融海嘯以來新高,總結全季為189宗,為2009年第3季以來最多,按年增加28%。

信貸資料機構環聯指,由去年第四季開始,貸款拖欠情況有少許響起警號,特別是循環貸款的拖欠率按季顯著增長。至於公司強制清盤呈請升至15年來高位,不過同期失業率未見急升,反映結業問題不在大企業,而是集中於中小企,相信在疫後剩餘資金不是太多,銀行信貸未如大企業寬裕,抗壓能力較低,一旦業務出現問題便很容易清盤結業。

值得注意是在疫情期間,為了防止出現倒閉裁員潮,政府透過按揭保險公司提供「中小企融資擔保計劃」下的八成及九成信貸擔保產品。不幸地,疫後經濟復常不似預期,中小企生意不景,影響資金周轉,擔保計劃的壞賬率創新高。去年底兩項產品的累計壞賬率分別增至4.09%及1.76%,後者更是九成信貸產品推出四年多以來的歷史高位。

現實是銀行貸款組合的資產質素於2023年下半年稍微轉差,去年底銀行「特定分類貸款比率」(即問題貸款)由年中的1.5%升至1.56%,金管局更表明未來比率或仍有上升壓力。

顯然目前銀行遇到是一個兩難問題:貸款需求疲弱將直接削弱銀行盈利能力,但同時間宏觀經濟數據未見起色,審批貸款亦要擔心未來會否構成問題貸款。或許真正關鍵仍在樓市特別是按揭貸款需求,不過由財政預算案全面撤辣引起的「小陽春」似乎已告一段落,加上美國利率可能有不減反加的風險,由近期多間大型銀行削減按揭現金回贈,審批時間亦有所延長,反映銀行開始收緊了按揭貸款的審批,以未來息口仍高企一段時間,市民入市要量力而為。

- 顏寶剛

(以上評論純屬作者個人觀點,並不代表本台立場。)