金管局近日推出的一次性「特別安排」,允許銀行放寬針對一批在2021至2023年間以建築期付款方式購買樓花的買家的按揭成數限制,引發了極大的爭議。該計劃容許對特定買家按揭上限提升至八成,供款對入息比率放寬至六成,表面上是為了解決買家因樓市下行而無法上會的困境,實際上卻隱藏著對香港銀行體系與金融穩定的長遠威脅。這政策不僅違背了金管局的一貫政策方向,還可能加劇市場錯誤預期,形成「道德風險」助長投機行為,並對銀行的資產質量構成實質性損害。

必須要指出,我不否認金管局有關特別安排,能切實幫助2021年至2023年期間選用建築期付款而現時準備上會的樓花買家,減少因估值下跌而令上會困難及增加首期差額的負擔,減低因上會問題而面臨撻訂風險。樓價自2021年高位下跌約28%,而當中於2021年至2023年買入樓花並選用建期的買家,若現時準備申請按揭上會,或因買入的新盤已跌價而出現估價不足,由於銀行計算按揭成數以樓價及估值之低者為準,當估值下跌,意味實質按揭成數下降,買家需「抬錢」增加首期差額方可上會,因此新措施的確可以化解買家因手頭資金不足而面臨違約風險。

政策背離金管局職責核心 配合政府「托市」損害公信力

金管局作為香港金融穩定的核心機構,其政策制定應以減少市場風險和維護銀行穩健性為首要目標。然而,這次政策突破卻帶有明顯的政治色彩,更像是為了配合政府「托市」目標,而非維護金融體系穩定。

過去三十年,金管局的按揭政策以嚴格的風險管理著稱,對按揭成數與供款對入息比率設限旨在防止投資者過度槓桿化,減少負資產風險。這一「特別安排」卻直接削弱了這些監管要求,等於是為特定買家提供「破例特赦」。這一行為不僅違反金管局長期堅持的政策目標,也損害了其公信力,使市場對監管機構是否能保持中立和獨立性產生懷疑。

更令人擔憂的是,此舉可能向市場傳遞一個「道德風險」的錯誤信號:即使買家高槓桿進行冒險投資,只要市場出現下行壓力,政府或金管局都會出手干預,為他們「托底」。這種「道德風險」將助長未來更多投機行為,削弱市場自我調節機制,使樓市風險進一步積累。

針對性政策的選擇性援助 不公平且助長投機

金管局的特別安排僅針對2021至2023年間簽訂合約的建築期付款買家,這一揀選性做法本身就具不公平性。不少香港人將樓市視作為投資工具,所謂有升有跌,價格波動乃是理所當然。買家在市場高峰期以高槓桿進行投資,享受了樓價上漲時的高額回報,卻在市場下跌時要求政策援助以減輕虧損,這種「只賺不賠」的邏輯不僅無法令人信服,更削弱了市場風險意識。

此外,這類政策干預可能助長未來的投機行為,讓買家對風險的警惕性進一步降低。一旦市場形成「監管機構會托底」的錯誤預期,未來當樓市回升時就可能會出現更多高槓桿買家以小博大的情況,進一步增加市場波動性和金融體系風險。

銀行體系面臨更大壓力 壞賬風險與資產質量惡化

金管局此舉對銀行體系的影響尤為深遠。銀行作為按揭貸款的主要提供者,其資產質量高度依賴於樓市的穩定。放寬按揭成數和供款對入息比率,意味著銀行需承擔更高的壞賬風險。

目前,香港樓價已較高峰期下跌近三成,未來仍可能繼續下探。對於這些新增的高成數按揭貸款,若樓價進一步下跌,相關物業的估值將低於貸款額,導致負資產問題。銀行需要在壞賬攀升時進行更高比例的撥備,這將直接侵蝕其盈利能力,進一步壓縮其放貸空間。

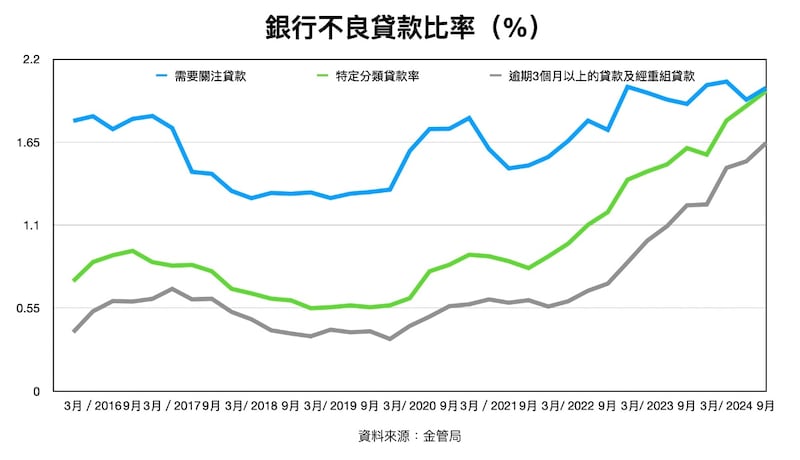

儘管本港按揭拖欠比率(超過3個月計)長期處於低水平,於2009年至2022年十多年間,按揭拖欠比率多介乎0.01%-0.03%為主。近兩年的按揭拖欠比率雖然略有上升,10月份數字為0.12%,但實質上仍屬於甚低水平,較最差時間2001年4月的1.43%仍相距甚遠,但這未必能夠反映這批高價接貨買家的還款能力。

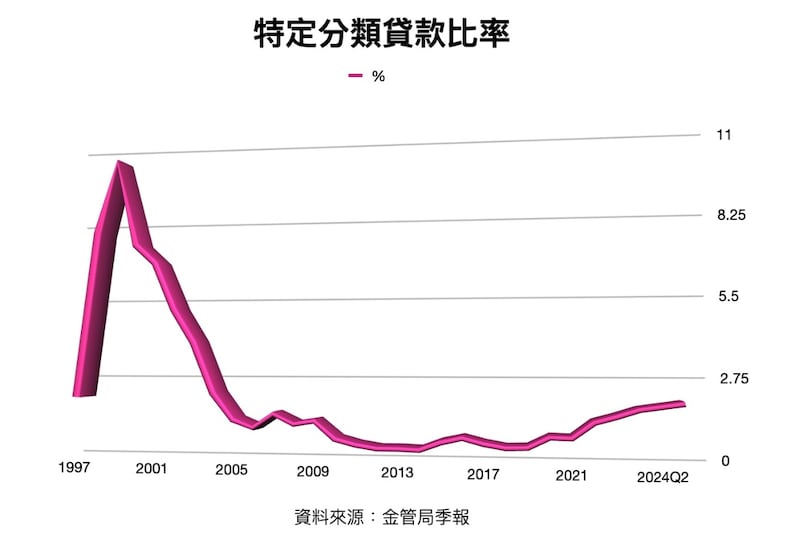

因此有必要翻查更能反映整體銀行不良貸款率的趨勢。按金管局數據,所有銀行的總特定分類貸款比率由去年底的1.57%,升至今年9月底的1.99%,金管局更罕有展望該比率將可能會趨向2%。參考金管局季報資料,2008年環球金融危機期間,香港零售銀行特定分類貸款於2009年次季升至1.51%就回落,換言之現在情況比雷曼倒閉時的金融海嘯更加惡劣。而再之前的高位,則是在1997年亞洲金融風暴後,特定分類貸款比率在1999年曾升至逾10%。

金管局總裁余偉文嘗試淡化有關風險,稱目前本地地產發展及物業投資貸款對香港銀行體系貸款總額佔比15.6%,形容不屬於高水平,而且分散於不同銀行。

但這顯然是「自欺欺人」的說法,評級機構標普已指出,香港商業房地產(CRE)行業正在經歷自亞洲金融危機以來最嚴重的下行,預期財務上進取的房地產公司以及小型銀行,將會最為感受到痛楚,部分銀行亦可能低估了房地產的不良貸款。

政策延緩問題而非解決問題 短期治標卻加劇長痛

金管局的「特別安排」試圖通過放寬監管要求,緩解部分買家面臨的短期困境。然而,這種做法無助於根本解決問題,僅是將風險延後爆發。

據統計,2021年至2023年期間售出的樓花單位中,有3528個選擇建築期付款的買家目前仍未承造銀行按揭,大部分將於2025年上會。預計這批買家將會受惠。對於這批建築期付款買家而言,允許更高按揭成數的安排只是在短期內避免撻訂,並不改變他們需承擔高額債務的現實。如果樓價未能回升甚至進一步下跌,這批買家反而面臨更大損失,不單可能淪為負資產,甚至因錯誤提高貸款額最終輸得更慘。

威脅金融穩定與國際金融中心地位 警惕破例政策的「攬炒」風險

向三千多個買家提供特別寬限,以每戶可能減低百多二百萬的上會金額,總數也不過是六、七十億的規模,或許有人會說我的擔心是否多餘或杞人憂天?銀行體系的不穩定性將對香港的金融穩定和國際金融中心地位構成威脅,香港作為國際金融中心,其穩健的銀行體系和嚴格的金融監管一直是吸引國際資金的重要基石。金管局此舉如未能妥善處理,可能削弱市場對香港金融穩定的信心,進一步波及香港的國際聲譽。

未來,金管局應更加專注於其核心職責,即維護銀行體系穩健性與市場公平性,而非為特定市場行為提供「破例援助」。只有通過提高市場風險意識、強化風險管理,才能真正確保香港樓市的健康發展與金融穩定。倘若政策干預過度,最終或將落得「攬炒」收場的悲劇性結局,損害的不僅是銀行體系,更是香港的金融核心價值。

- 顏寶剛(前《有線財經台》台長)

(以上評論純屬作者個人觀點,並不代表本台立場。)